SII acoge inquietudes de entidades obligadas ante la exigencia de inicio de actividades y aplaza su implementación hasta el 2 de enero de 2026

El Servicio de Impuestos Internos (SII) acogió las inquietudes de entidades obligadas a exigir el Inicio de Actividades y extendió el plazo de implementación desde el 1° de octubre de 2025 al 2 de enero de 2026. La medida responde a dificultades tecnológicas y operativas planteadas por marketplaces y proveedores de medios de pago para adecuar sus sistemas a esta obligación.

Motivo de la extensión del plazo

El Subdirector de Asistencia al Contribuyente del SII, Patricio Muñoz, señaló que la obligación impacta a actores públicos y privados, y que el SII ha trabajado para resolver inquietudes y entregar información y herramientas que faciliten una implementación coordinada. Debido a los desafíos en la adaptación de sistemas tecnológicos, se definió ampliar el plazo para asegurar una puesta en marcha adecuada.

Herramientas habilitadas por el SII

API para verificar Inicio de Actividades

El SII puso a disposición de los organismos obligados una interfaz de programación de aplicaciones (API) para consultar en línea el estado de Inicio de Actividades de contribuyentes que operan directamente con ellos y verificar el cumplimiento de la exigencia. A la fecha, 20 empresas—entre ellas marketplaces, proveedores de medios de pago y bancos—han solicitado acceso.

Sistema simplificado “Mi Negocio Cumple”

Para quienes deben formalizarse, el SII habilitará desde el 1 de octubre en su sitio web un sistema simplificado (Mi Negocio Cumple) que permitirá iniciar actividades sin adjuntar documentos y cumplir en un solo lugar con obligaciones como emisión de boletas de honorarios o boletas de ventas y servicios, además de la propuesta y pago de impuestos mensuales.

Capacitación y acompañamiento

El SII ha desarrollado más de 70 actividades de capacitación dirigidas a servicios públicos y ofrece formación virtual a través de Capacita.sii.cl (cursos y charlas sobre formalización) y su canal de YouTube (información sobre pasos para formalizar un emprendimiento, Microempresa Familiar y Tasaciones de Actividades Esporádicas).

Patricio Muñoz llamó a proveedores de medios de pago, marketplaces, bancos, municipios, gobiernos regionales y servicios de la administración del Estado a aprovechar el tiempo adicional y las herramientas del SII para cumplir a partir del 2 de enero. El SII reiteró su disponibilidad para responder inquietudes y acompañar el proceso.

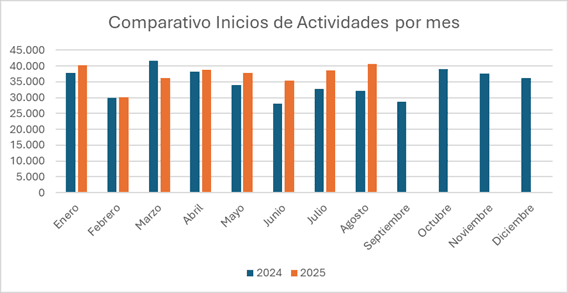

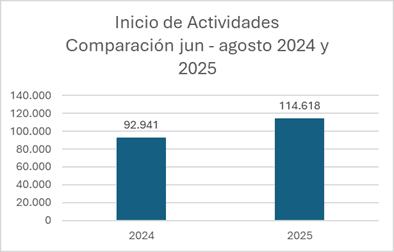

Evolución en el Inicio de Actividades

Las acciones del SII con los organismos involucrados han permitido aumentos en la formalización durante el último año:

- En los últimos 3 meses (junio–agosto) se registró un incremento del 23% respecto del mismo período de 2024.

- En el segundo semestre de 2024, el Inicio de Actividades aumentó 13,8% respecto del período anterior, con la mayor alza en octubre—mes de la publicación de la Ley de Cumplimiento de las Obligaciones Tributarias—de 30,8%.

- Por región, destacan Magallanes y la Antártica Chilena (50%), Arica y Parinacota (49%), Coquimbo (40%) y Valparaíso (36%).

¿Quiénes deben exigir el Inicio de Actividades?

Entidades públicas

Órganos de la Administración del Estado, gobiernos regionales y municipalidades deben exigir el Inicio de Actividades a quienes requieran autorización para desarrollar una actividad económica, incorporándolo como requisito.

Medios de pago y plataformas

Administradores, operadores o proveedores de medios de pago electrónico deben exigirlo a quienes contraten sus servicios para desarrollar una actividad económica.

Operadores de plataformas digitales de intermediación (marketplaces) deben exigirlo a quienes ofrezcan productos o servicios a través de sus plataformas.

Bancos comerciales

Bancos comerciales deben exigirlo a solicitantes de créditos o préstamos cuando correspondan a personas jurídicas u otras entidades empresariales, incluido el empresario individual.

📌 Fuente y más información en:

👉 Abogados Tributarios Chile

👉 Otras noticias sobre evasión fiscal

SII aplaza exigencia de Inicio de Actividades a 2026.